PERとPBRは株の基本中の基本!

株式投資を行う個人投資家でPERとPBRを知らない人はいない筈ですが、PERとPBRは奥が深い投資指標です。そこで、本項ではPERとPBRを深堀し、銘柄選択に生かす使い方を考えます。

PERの意味するところ

PERの効果的な使い方

PERはPrice Earnings Ratioの略で日本語では株価収益率と訳され、次の式で求められる最も基本的な投資指標です。

PER(株価収益率) = 株価 ÷ EPS(一株当たり当期純利益)

つまり、EPS(一株当たり当期純利益)が同水準であれば、PERが低いほど株価が割安でPERが高いほど株価が割高と言えます。

また、PERは株主の側から見れば「利益が全て配当に回された場合に何年で元本を回収できるか」という指標として見ることができますし、逆に企業の側から見れば「株主からの出資をどれくらいの利回りで運用しているか」という指標の逆数と見ることができます。

株式益回り

このPERの逆数を「株式益回り」と呼び次の式で求められます。

株式益回り=EPS(一株当たり当期純利益)÷株価

従って、「株式益回り」は株式投資に利回りの概念を取り入れたもので、通常、PERが低いほど株価が割安とされるのに対して、「株式益回り」が高いほど株価が割安となります。

例えば、PERが25倍であれば益回りは4%にPERが50倍であれば益回りは2%になり、逆数であることを理解すればPERと「株式益回り」は同じ様に使いこなすことができます。

また、「株式益回り」は長期金利と株価の関係を見る場合に使える指標で、長期金利から株式益回りを差し引いた「イールドスプレッド」や、長期金利を「株式益回り」で割った「イールドレシオ」として株式相場の割安感や割高感を判断する場合に使われます。

PERは変化する

当然のことですが、PERは株価や企業の利益と共に変化することを忘れてはなりません。

現在、各企業は四半期決算を義務付けられていますので、決算数字によりPERが大きく変化することになります。そして、決算数字については今期の数字は既に株価折り込まれていることが多く、来期以降の数字に基づくPERで株価は動いていきます。従って、現在のPERは翌日には過去の数字となることになります。

(図表引用:http://nikkeiyosoku.com/blog/nikkei225per/)

PERはバリュー投資に欠かせない

それでは、適正なPERとは一体どのくらいの値を言うのでしょうか?

1980年代後半の「バブル相場」の日経平均株価のPERは60倍~70倍まで買われていました。バブル崩壊による日経平均株価の下落と共にPERも下がりましたが、2010年頃までは30倍を超える水準もありました。その後、PERは15倍から17倍程度で推移し、欧米株式市場のPERに近い水準となっています。

従って、時の相場状況によりPERの適正水準は変化しているということと、PERは業種間・銘柄間による格差も少なくありません。従って、より割安な業種や銘柄に投資するバリュー投資にPERは欠かせない指標の1つと言えます。

それでは、典型的な低PER業種と高PER業種にはどんな業種があるのでしょうか?2017年末の業種別で確認してみます。

低PER業種と高PER業種

まず、東証1部の典型的な低PER業種としては建設の11.3倍・電気ガスの12.5倍・卸売の14.7倍・銀行の10.2倍・証券の14.1倍・その他金融の11.7倍などがあります。

また、同じく高PER業種としては食料品26.6倍・パルプ紙26.3倍・鉄鋼35.3倍・非鉄金属47.3倍・電気機器28.0倍、更に、東証マザーズの高PER業種としては電気機器の77.2倍・精密機器の342.3倍・情報通信の104.3倍・小売の89.3倍があります。

それらの要因として考えられることは、低PER業種の卸売は商社のウェートが高く、世界的に為替相場や商品相場の先行きが不透明で業績予測に対する確信が持てないことが低PERを招いています。同様に先行きの業績が読み難いと言う点で銀行・証券・その他金融も低PERに放置されていると考えられます。

一方で、東証1部の電気機器や東証マザーズの電気機器・精密機器・情報通信・小売などは将来の成長に対する期待値が高PERに表れていると考えられます。

PBRの意味するところ

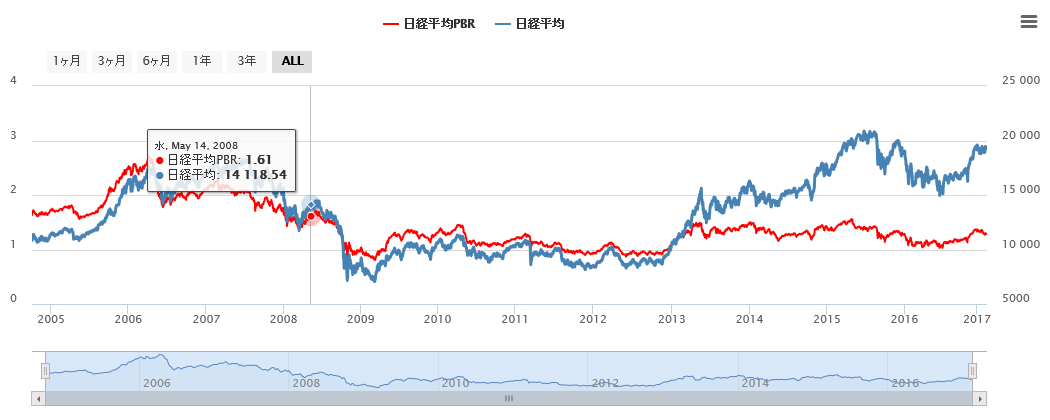

(図表引用:http://nikkeiyosoku.com/nikkeipbr/)

PBRとは?

PBRはPrice Book-value Ratioの略で日本語は株価純資産倍率と訳され、1株あたり純資産額に対する株価の倍率を測る指標で以下の式で求められます。

PBR(株価純資産倍率)=株価÷1株あたり純資産額

ここで言う1株あたり純資産額とは、資産から負債を差し引いたものを発行済株式数で割ったものです。従って、PERが利益に対して株価が何倍なのかを測る指標であるのに対して、PBRは資産に対して株価が何倍なのかを測る指標と言えます。

つまり、四半期の損益の数値を元に算出されるフローのPERの方が、これまでのスットクから算出されるPBRよりも数値が変化し易いと言えます。

逆に言えば、純資産の数値を元に算出されるPBRは、相対的に四半期程度の短期間で大きく変化し難い指標と言えます。

PBR1倍が意味する株価

上記の2005年から直近までの日経平均株価と日経平均PBRのチャートを見ると明らかですが、日経平均PBRが1倍に近くなると日経平均株価は大きく反発しています。2005年以前の日経平均株価と日経平均PBRについても同様のことが言えますが、日経平均PBR1倍に限っては岩盤或いは鉄板と考えてよいでしょう。

つまり、PBR1倍が意味するところは、株式の時価総額と純資産総額が同一ということです。

従って、PBRが1倍を割り込むということは時価総額が純資産総額を下回る訳ですから、理論的にはTOBを仕掛けて全株式を買い取り上場廃止にして会社を解散すれば現金が残ることを意味します。従って、会社の存続に問題無い企業のPBR1倍割れは問答無用で買って良い局面と言えます。

但し、多くの場合、長期間PBR1倍割れの企業は何らかの問題を抱えています。例えば、先行きの業績が悪くなることが明らかな場合や不祥事・訴訟・内紛・M&Aなどの懸念材料を抱えている場合などが考えられます。

従って、PBR1倍前後や1倍割れの企業は買いチャンスと言えますが、何故、PBR1倍割れで推移しているのか、先行きの業績は回復するのかなどを確認する必要があります。

まとめ

従って、銘柄選択に於いてはPERとPBRを併せて吟味することが重要です。癌患者の診断をする時にCT検査と腫瘍マーカーを併用する様に、銘柄選択に於いてもフローの指標であるPERとストックの指標であるPBRを併用することで正確な株価の割安・割高感が見えてきます。